A

國內風景獨好

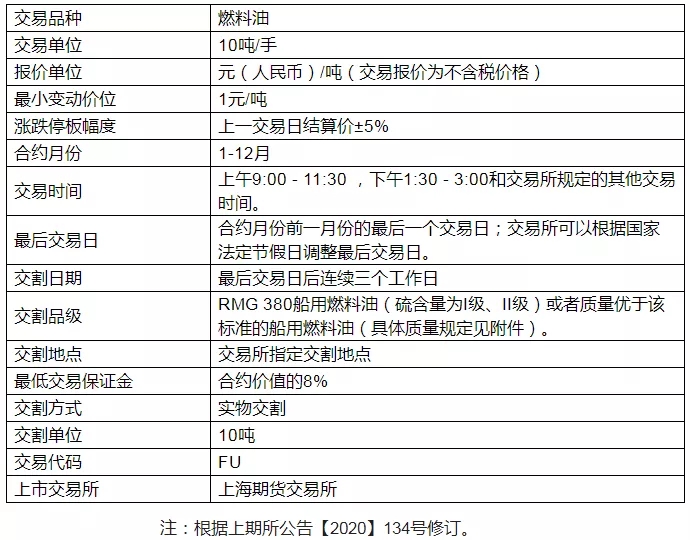

上期所保稅380燃料油期貨合約已于2018年7月16日掛牌交易(以下簡稱“合約”)。這對于國內船用燃料油企業是一個盼望已久的好消息(見表1)。

表1 上期所燃料油期貨合約

我們相信,隨著國內燃料油市場的逐步健全,保稅380燃料油期貨的價格將輻射亞太,成為影響全球燃料油市場的世界性基準價格。

我國擁有豐富的港口資源,隨著經濟的發展,港口和航運業規模不斷擴張。為控制船舶污染物排放,改善沿海和沿河區域特別是港口城市的空氣質量,中國對船用燃料質量的要求越來越嚴,燃料油低硫化是必然要求。

與國際市場不同,中國船用燃料油按用戶不同,可分為保稅油和內貿油。保稅油是指經國務院批準享受保稅政策,由海關實施保稅監管,未繳納進口關稅、進口環節增值稅和消費稅,不占進口配額的國際航行船舶用油品。內貿油是指為普通內貿航線船舶供應的燃料油,供油商需要繳納各類稅費。目前的保稅油市場和內貿油市場基本各成體系,關聯度較小。在此重點分析與期貨相關的保稅油。

1.保稅油市場規模

從2012年開始航運市場持續低迷,中國船用燃料油需求量開始下降,2016年基本止住連續下滑的勢頭,2017年企穩回升。保稅油成為中國船用燃料油增長的主力。但中國的保稅油市場規模遠遠落后于港口吞吐量規模。據世界航運公會(World Shipping Council)公布的2017年統計數據,依照集裝箱吞吐量計算,世界上十大集裝箱港口有7個在中國,中國集裝箱吞吐量占全世界總吞吐量的近70%。相比之下,新加坡從2010年起保稅船用油的銷量就在4000萬噸/年以上,但中國近些年的保稅船用油銷量一直在800萬~ 1000 萬噸/年。

2.中國船用保稅油市場化程度不高

保稅油價格高于周邊國家和地區是中國保稅油市場規模滯后于港口吞吐量規模的重要原因之一。由于國內稅收等問題,我國保稅油幾乎都是以進口為主,導致保稅油價格較高。此外,中國保稅油供應業務實施特許經營,在2006年之前,中國船舶燃料有限公司是中國保稅船加油供應市場唯一有資質的企業。2006年7月,中石化中海船舶燃料供應有限公司、中石化長江燃料有限公司、中國石化浙江舟山石油分公司、深圳光匯股份有限公司4家公司獲得了保稅船用燃料油的經營牌照,打破了中國船舶燃料有限公司一家獨享國內船供保稅油市場的局面。2009年5月以后,國家解除地域限制,允許其他企業在全國范圍內開展保稅連鎖經營。

3.保稅油的出口消費稅是限制我國銷量的因素之一

國家的燃油稅有利于理順稅費體制、促進節能減排、提高能源使用效率,但也在一定程度上影響了船用燃料油市場的發展。由于中國對燃料油出口征收高額消費稅,使得煉廠幾乎沒有生產船用燃料油的積極性,導致中國保稅船用油基本靠進口,價格高于周邊國家或地區的港口。加之國際航線到港船舶在國內港口加油需要額外支付不等的港雜費用,因此外輪大多選擇不加油或少補油,大量需求轉移至新加坡等低油價港口。

4.保稅船用油依靠進口

長久以來,為滿足國內汽油、煤油、柴油供應,煉廠規劃和設計都以提高輕組分收率為主,追求“原油吃干榨凈”,生產的重質燃料油較少,主要為渣油、油漿、瀝青等。這些燃料油不能直接作為船用燃料,只能作為船用燃料的調和組分。近幾年,雖然中國淘汰了大量落后產能,但隨著大量新煉廠建設和老煉廠擴能,汽油、煤油、柴油產量過剩,不得不尋找出口市場,而燃料油(主要是船用保稅油)供應不足,需要進口,二者形成鮮明對比。

從長期看,隨著我國逐步放開保稅船供油市場,國內船用保稅油市場需求存在巨大的提升空間。預計2020年中國船用油供應總量將在2000萬噸以上,增量主要來自保稅油。

為保護海洋環境,控制船舶尾氣排放污染,國際海事組織(IMO,1948年建立,總部位于倫敦,主要處理海上安全環保等事務)于1997年通過了MARPOL公約,其中附則VI對于船舶廢氣中的SOX排放含量作了限制,并規定了硫排放控制區(ECA)(初期為波羅的海、北海、北美、美國加勒比海區域),ECA的硫含量限值在10年中經歷了數次更新,從2010年的1.5%一直降到2015年之后的0.1%。2016年,IMO海洋環境委員會第70次會議決定,自2020年1月1日起,全球海域航行的船舶所使用燃油硫含量不得超過0.5%;海洋環境委員會第73次會議更是規定,自2020年3月1日起,禁止未安裝洗滌設備的船舶攜帶高硫燃油。通過此規定,船用燃油低硫化標準擴展至全球范圍,引發了整個航運業的巨大變革。

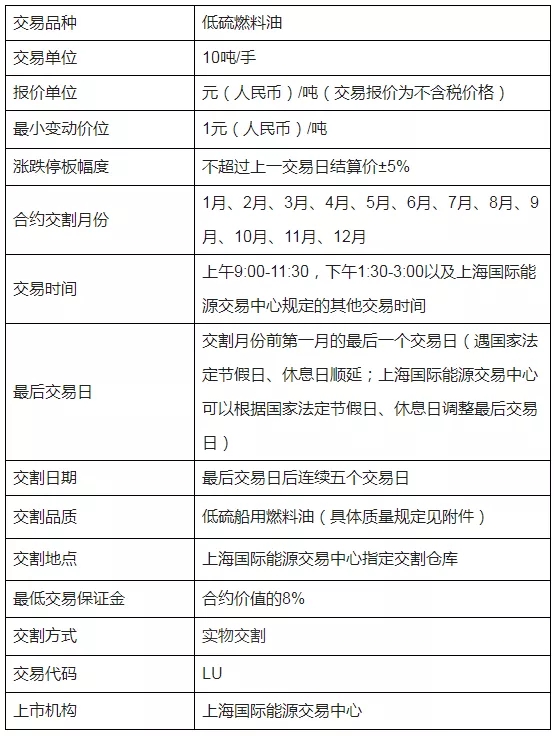

由于低硫燃料油市場整體上屬于燃料油市場的一個子市場,因此,兩個相關市場的供需因素密不可分。2020年5月29日,中國證監會正式批準上海國際能源交易中心開展低硫燃料油期貨交易,同時確定低硫燃料油期貨為境內特定品種,引入境外交易者參與交易。低硫燃料油期貨合約正式掛牌交易時間為2020年6月22日。

中國是世界上最大的低硫燃料油生產國,也是重要的需求國家,但是國際市場尚未形成低硫燃油定價中心。2020年上半年,還是用新加坡普氏(Platts)高硫燃料油的定價,但是考慮到2020年開始,高硫油的需求會跌到原來的1/4,那么現貨肯定就失去了估值的基礎,低硫油價格會有很大波動;并且考慮到目前的市場格局,低硫油年需求量要2億噸,但是現貨只有1億噸左右,這個巨大的缺口,還有變化的市場格局,使得我國企業難以應對價格波動風險,這時候上市低硫燃料油期貨是迫切的、必需的(見表2)。

表2 《上海國際能源交易中心低硫燃料油期貨標準合約》(征求意見稿)

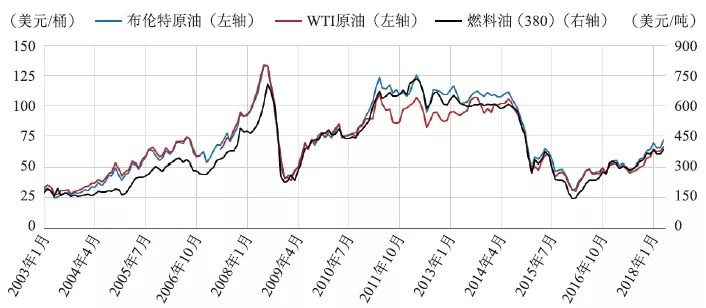

自有記錄以來,燃料油現貨與布倫特原油、WTI原油的走勢保持了較強的相關性。國際原油市場交易中,大部分油氣產品的定價基準是布倫特原油期貨指數。在此基礎上,還有各種各樣的價差產品可以實現在各個油氣品種之間靈活地互相轉換。作為原油制成品的主要品種之一,燃料油價格也會隨原油價格的波動而波動(見圖1)。

圖1 燃料油與原油相關性

資料來源:Wind。

1.煉油廠賣出套保

某煉油廠有燃料油庫存,由于擔心未來價格下跌,于是通過燃料油期貨進行套期保值,在期貨市場上賣出,為5000噸燃料油保值。2019年8月1日,燃料油現貨價格為3200元/噸,期貨價格為3100元/噸。于是在期貨市場賣出燃料油期貨主力合約500手(1手10噸)。此后燃料油價格下跌,到2019年10月31日,現貨價格跌至2200元/噸,期貨價格下跌至2100元/噸。此時,煉油廠5000噸燃料油在市場上被買家買走。煉油廠在期貨市場上買入500手合約平倉,完成套保。具體盈虧見表3。

表3 賣出套保盈虧

2.船運公司買入套保

2018年1月燃料油現貨市場價格為3200元/噸,某船運公司擔心燃料油價格繼續上漲,造成成本上升,因此決定通過期貨的多頭套保規避風險。1月初燃料油期貨價格大約為3300元/噸,企業買入1萬噸(1000手)進行保值。到4月下旬,燃料油現貨價格上漲至3500元/噸,燃料油期貨價格上漲至3600元/噸。該企業賣出平倉該企業賣出平倉期貨多頭,結束此次套期保值操作(見表4)。

表4 買入套保盈虧

中國(浙江)自由貿易試驗區政策

延伸閱讀

2017年4月13日,杭州海關公布了《杭州海關為支持中國(浙江)自由貿易試驗區建設推出的第一批(15項)創新舉措》(以下簡稱15項),是對《海關總署關于支持和促進中國(浙江)自由貿易試驗區建設發展的若干措施》(25條)的進一步細化,其核心任務之一,是探索油品全產業鏈投資貿易便利化,從效率與成本兩方面增強自貿試驗區油品貿易的競爭力,以推動保稅燃料油產業發展。主要包括:(1)跨地區直供。供油企業跨舟山海關轄區到其他海關轄區開展國際航行船舶保稅油直供業務,包括寧波、南京、上海等地及關區內的嘉興、溫州、臺州等地。(2)港外錨地供油。供油船對尚未進入港口內,在港口外錨地停泊的國際航行船舶供應保稅油。(3)一庫多供。同一公用型保稅倉庫同時存儲多家供油企業的保稅油,供油企業利用公用型保稅倉庫開展保稅油供應業務。(4)先供后報。從事國際航行船舶保稅油供應的企業采用“先供油,后報關”模式開展業務。

2017年8月8日,海關總署出臺《中華人民共和國海關保稅油跨關區直供業務監管操作流程》,實現保稅油跨關直供海關監管模式的制度突破,對上海、南京、杭州、寧波四地保稅油跨關直供在海關監管操作層面予以明確,統一做法,有利于四地海關深入溝通協作,推進東北亞保稅燃料油加注中心業務做大做強。2018年3月,由舟山港綜合保稅區管委會委托中國船級社質量認證公司制定的《船舶燃料油加注系統計量技術規范》正式發布。

關注官方公眾號

關注廣金服務號